|

RECURSO DE APELACIÓN EXPEDIENTE: SUP-RAP-55/2009 ACTORA: SENTIDO SOCIAL-MÉXICO (SS), AGRUPACIÓN POLÍTICA NACIONAL AUTORIDAD RESPONSABLE: CONSEJO GENERAL DEL INSTITUTO FEDERAL ELECTORAL. MAGISTRADO PONENTE: FLAVIO GALVÁN RIVERA. SECRETARIO: JORGE JULIÁN ROSALES BLANCA |

México, Distrito Federal, a ocho de abril de dos mil nueve.

Vistos, para resolver, los autos del recurso de apelación radicado en el expediente SUP-RAP-55/2009, promovido por la agrupación política nacional denominada Sentido Social-México (SS), en contra del Consejo General del Instituto Federal Electoral, a fin de controvertir el acuerdo CG75/2009, emitido en sesión extraordinaria de fecha nueve de marzo de dos mil nueve, por el cual se modifica la resolución CG474/2008, respecto de las irregularidades encontradas en la revisión de los informes anuales de ingresos y gastos de las agrupaciones políticas nacionales, correspondientes al ejercicio dos mil siete, en acatamiento a la sentencia dictada por esta Sala Superior, al resolver el recurso de apelación radicado en el expediente SUP-RAP-230/2008, y

I. Antecedentes. De la narración de hechos que la enjuiciante hace en su demanda, así como de las constancias que obran en autos, se advierte lo siguiente:

a) Informe anual. El diecinueve de mayo de dos mil ocho, la agrupación política nacional ahora apelante entregó, en las oficinas de la Unidad de Fiscalización de los Recursos de los Partidos Políticos del Instituto Federal Electoral, su informe anual de ingresos y gastos, así como la documentación soporte, correspondiente al ejercicio dos mil siete.

b) Resolución CG474/2008. El trece de octubre de dos mil ocho, el Consejo General del Instituto Federal Electoral emitió la resolución CG474/2008, por las irregularidades encontradas en la revisión de los informes anuales de ingresos y gastos de las agrupaciones políticas nacionales, correspondientes al ejercicio dos mil siete.

c) Recurso de apelación. Disconforme con la resolución anterior, el veintidós de noviembre de dos mil ocho, la agrupación política nacional denominada Sentido Social-México (SS), por conducto de su representante legal ante el Instituto Federal Electoral, promovió recurso de apelación, el cual quedó radicado en esta Sala Superior, en el expediente identificado con la clave SUP-RAP-230/2008.

En sesión pública de diecisiete de diciembre de dos mil ocho, este órgano jurisdiccional dictó sentencia, en el citado recurso de apelación, en el sentido de revocar la resolución CG474/2008, respecto de lo impugnado por la agrupación política nacional ahora apelante.

Lo anterior, a efecto de que la autoridad responsable repusiera el procedimiento de revisión del informe anual correspondiente a dos mil siete, presentado por la agrupación política nacional denominada Sentido Social-México (SS), debiendo notificar, en el nuevo domicilio que la citada agrupación política señaló, para oír y recibir notificaciones, el oficio UF/2210/2008, a través del cual se le requirió la presentación de diversa documentación, para el efecto de subsanar errores u omisiones, con motivo del informe sobre el origen y destino de sus recursos. Cumplido lo anterior, la autoridad responsable debía continuar con el procedimiento y, en su momento, dictar la resolución que conforme a Derecho procediera.

d) Nueva resolución. El nueve de marzo de dos mil nueve, en cumplimiento a lo ordenado por esta Sala Superior, el Consejo General del Instituto Federal Electoral emitió la resolución CG75/2009, por las irregularidades encontradas en la revisión del informe anual de ingresos y gastos de la agrupación política nacional denominada Sentido Social-México (SS), correspondiente al ejercicio dos mil siete.

La determinación mencionada, en lo que interesa, para la resolución del recurso de apelación al rubro citado, es al tenor literal siguiente:

. Se modifica el apartado 4.99 del Dictamen consolidado relativo a las irregularidades encontradas en la revisión de los informes anuales de ingresos y gastos de las agrupaciones políticas nacionales correspondientes al ejercicio dedos mil siete en los términos del anexo único de este acuerdo.A C U E R D O

PRIMERO

SEGUNDO. Se modifica el considerando 5.99 de la resolución CG474/2008 emitido en la sesión extraordinaria de trece de octubre de dos mil ocho, para quedar como sigue:

5.99. AGRUPACIÓN POLÍTICA NACIONAL SENTIDO SOCIAL MÉXICO

Previo al análisis de las conclusiones sancionatorias descritas en el Dictamen Consolidado correspondiente, cabe hacer mención que por cuestión de método y para facilitar el estudio de las diversas irregularidades encontradas en el Informe anual de esta agrupación política, se procederá a realizar su demostración y acreditación por subgrupos temáticos, posteriormente se realizará una sola calificación de las irregularidades y, finalmente, se individualizará una única sanción en el caso de las faltas formales. Lo anterior, en observancia a los criterios establecidos por la Sala Superior del Tribunal Electoral del Poder Judicial de la Federación en los recursos de apelación identificados con las claves SUP-RAP-62/2005 y SUP-RAP-85/2006.

Asimismo, conviene mencionar que el estudio de las diversas irregularidades que se consideren formales se hará en un solo apartado, en un segundo apartado se hará el estudio de la falta de fondo.

a) En ese sentido, en el capítulo de Conclusiones Finales de la Revisión del Informe, visibles en el cuerpo del Dictamen Consolidado correspondiente, se establecieron las conclusiones sancionatorias 3,4,5,8,9,10 y 11 mismas que tienen relación con el apartado egresos como ya fue señalado, lo siguiente:

1. DOCUMENTACIÓN SOPORTE

a) No presentó

Conclusión 4.

4. La Agrupación omitió presentar cotizaciones, así como el Inventario Físico en el cual se refleje un bien inmueble otorgado en comodato.

2. FORMATOS

a) "CF-RAS-APN"

Conclusión 5.

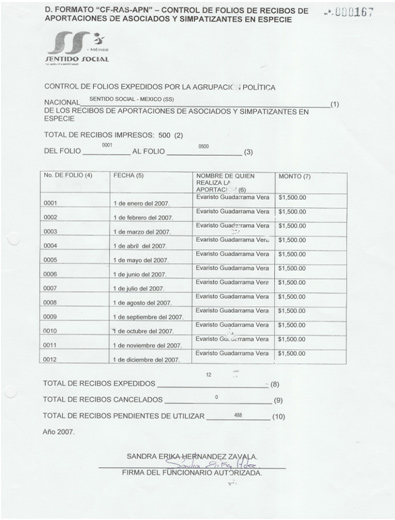

5. La Agrupación presentó el formato "CF-RAS-APN" Control de Folios de Recibos de Aportaciones de Asociados y Simpatizantes en Especie sin la totalidad de los requisitos que señala la normatividad.

b) "IA-4-APN"

Conclusión 8.

8. La Agrupación no consideró en el formato "IA-4-APN" Detalle de los Gastos en Actividades Ordinarias Permanentes, así como en el detalle de los gastos que integraron el rubro de Egresos, la totalidad de los gastos realizados por la agrupación por el pago de una sanción por $4,680.00.

3. REGISTROS CONTABLES

a) No consideró la totalidad de Ingresos y Egresos. Conclusión 9.

9. La Agrupación no consideró en la integración detallada del saldo final, la totalidad de Ingresos y Egresos.

b) No se apegó al catálogo de cuentas.

Conclusión 11.

11. La Agrupación no se apegó al Catálogo de Cuentas dispuesto en la normatividad.

4. ÓRGANOS DIRECTIVOS

a) No informó Conclusión 10

10. La Agrupación no presentó evidencia documental de que haya informado a la autoridad electoral del nombramiento de directivos en la Delegación Estatal del Distrito Federal a la Dirección Ejecutiva de Prerrogativas y Partidos Políticos del Instituto Federal Electoral.

II. ANÁLISIS TEMÁTICO DE LAS IRREGULARIDADES REPORTADAS EN EL DICTAMEN CONSOLIDADO.

1. DOCUMENTACIÓN SOPORTE

a) No presentó

Conclusión 4.

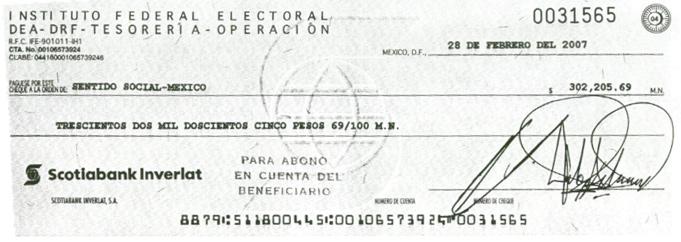

Consta en el dictamen consolidado que de la revisión a la cuenta" Financiamiento Privado",subcuenta "Aportaciones de Asociados", subcuenta "Aportaciones en Especie Comodato", se observó el registro de pólizas por concepto del reconocimiento del comodato de las oficinas que ocupó la Agrupación; sin embargo, carecen de su respectiva documentación soporte. A continuación se detallan las aportaciones en comento:

|

REFERENCIA CONTABLE |

CONCEPTO |

IMPORTE |

REFERENCIA |

|

PD-02/01-07 |

Reconocimiento del comodato |

$1,500.00 |

|

|

PD-02/02-07 |

Reconocimiento del comodato |

1,500.00 |

|

|

PD-02/03-07 |

Reconocimiento del comodato |

1,500.00 |

|

|

PD-02/04-07 |

Reconocimiento del comodato |

1,500.00 |

|

|

PD-02/05-07 |

Reconocimiento del comodato |

1,500.00 |

|

|

PD-02/06-07 |

Reconocimiento del comodato |

1,500.00 |

|

|

PD-02/07-07 |

Reconocimiento del comodato |

1,500.00 |

|

|

PD-02/08-07 |

Reconocimiento del comodato |

1,500.00 |

|

|

PD-02/09-07 |

Reconocimiento del comodato |

1,500.00 |

|

|

PD-02/10-07 |

Reconocimiento del comodato |

1,500.00 |

|

|

PD-02/11-07 |

Reconocimiento del comodato |

1,500.00 |

(*) |

|

PD-02/12-07 |

Reconocimiento del comodato |

1,500.00 |

|

| Total del comodato |

$18,000.00 |

Respecto del registro referenciado con (*) en el cuadro que antecede, no se localizó la póliza.

En consecuencia, se solicitó a la Agrupación que presentara lo siguiente:

·

Los recibos "RAS-APN" de las aportaciones antes señaladas anexos a sus respectivas pólizas, así como las cotizaciones que ampararan la aportación correspondiente al uso del bien inmueble entregado en comodato.·

El contrato de comodato debidamente firmado, el cual debería contener los datos de identificación del aportante y del bien aportado, así como el costo de mercado o estimado del bien aportado, la fecha de entrega y el carácter con el que se realiza la aportación, así como la clave de elector de la persona que otorgó el bien en comodato.·

El Inventario Físico de los bienes muebles e inmuebles otorgados en comodato, identificados por cuenta de Activo Fijo y con domicilio completo, calle, número exterior e interior, piso, colonia, código postal, municipio o delegación y entidad federativa.·

Las aclaraciones que a su derecho convinieran.Lo anterior, de conformidad con lo dispuesto en los artículos 38, párrafo 1, inciso k), en relación con el 34, párrafo 4 del Código Federal de Instituciones y Procedimientos Electorales, 1.3, 2.1, 2.2, 2.3, inciso b), 2.6, 3.1, 3.2, 3.3, 3.5, 14.2, 20.1, 20.2 y 20.5 del Reglamento de la materia.

La solicitud antes citada fue notificada mediante oficio UF/2210/2008 del 25 de agosto de 2008 (Anexo 3 del dictamen), recibido por la Agrupación el mismo día.

Sin embargo, la Agrupación no dio contestación al oficio antes citado.

Por lo tanto, en cumplimiento a la sentencia emitida por la Sala Superior del Tribunal Electoral del Poder Judicial de la Federación el 17 de diciembre de 2008,recaída al recurso de apelación identificado con el número de expediente SUP-RAP-230/2008, mediante oficio UF/0151/2009 del 19 de enero de 2009 (Anexo 4 del dictamen), recibido por la Agrupación el 20 del mismo mes y año, se le solicitaron nuevamente las aclaraciones y correcciones referentes a este punto.

En consecuencia, con escrito sin número del 30 de enero de 2009 (Anexo 5 del dictamen), la Agrupación presentó la documentación que a la letra se transcribe:

"(…)

7. ‘Póliza que faltó’.

8. Contrato de comodato

9. Recibos RAS del folio 0001 al folio 0012

10. ‘Escrito inventario de comodatos’

(…)"

De la revisión a la documentación proporcionada por la Agrupación, se determinó lo siguiente:

·

Presentó 12 recibos de aportaciones de asociados y simpatizantes en especie "RAS-APN" anexos a sus respectivas pólizas con la totalidad de datos señalados en la normatividad, así como el contrato de comodato respectivo; por lo anterior, la observación se consideró subsanada referente a estos puntos.·

Omitió presentar las cotizaciones que ampararan la aportación correspondiente al uso del bien inmueble entregado en comodato; por tal razón, la observación se consideró no subsanada respecto a la presentación de las cotizaciones.·

Referente al inventario físico, la respuesta de la agrupación no se consideró satisfactoria, toda vez que no considera el bien inmueble otorgado en comodato en el inventario de bienes muebles e inmuebles; por tal razón, la observación no quedó subsanada.En consecuencia, al no presentar las cotizaciones que respalden el monto de las aportaciones registrado en la contabilidad, así como el Inventario Físico en el cual se refleje el bien inmueble otorgado en comodato, por un monto de $18,000.00 la Agrupación incumplió con lo dispuesto en los artículos 38, párrafo 1, inciso k), en relación con el 34, párrafo 4 del Código Federal de Instituciones y Procedimientos Electorales; 1.3, 2.6, 3.5, 14.2, 20.1, 20.2 y 20.5 del Reglamento de mérito.

2. FORMATOS.

a) "CF-RAS-APN"

Conclusión 5.

Consta en el dictamen consolidado que de la revisión a la documentación presentada, se observó que la Agrupación omitió presentar el formato "CF-RAS-APN" Control de Folios de Recibos de Aportaciones de Asociados y Simpatizantes en Especie, toda vez que reportó ingresos por aportaciones en especie por un importe de $18,000.00.

En consecuencia, se solicitó a la Agrupación lo siguiente:

·

Presentar el formato "CF-RAS-APN" Control de Folios de recibos de aportaciones de Asociados y Simpatizantes en Especie.·

Las aclaraciones que a su derecho convinieran. Lo anterior, de conformidad con lo dispuesto en los artículos 38, párrafo 1, inciso k), en relación con el 34, párrafo 4 del Código Federal de Instituciones y Procedimientos Electorales; 3.4, 11.3, 12.3, inciso d) y 14.2 del Reglamento de la materia.La solicitud antes citada fue notificada mediante oficio UF/2210/2008 del 25 de agosto de 2008 (Anexo 3 del dictamen), recibido por la Agrupación el mismo día.

Sin embargo, la Agrupación no dio contestación al oficio antes citado.

Por lo tanto, en cumplimiento a la sentencia emitida por la Sala Superior del Tribunal Electoral del Poder Judicial de la Federación el 17 de diciembre de 2008, recaída al recurso de apelación identificado con el número de expediente SUP-RAP-230/2008, mediante oficio UF/0151/2009 del 19 de enero de 2009 (Anexo 4 del dictamen), recibido por la Agrupación el 20 del mismo mes y año, se le solicitaron nuevamente las aclaraciones y correcciones referentes a este punto.

En consecuencia, con escrito sin número del 30 de enero de 2009 (Anexo 5 del dictamen), la Agrupación presentó el formato "CF-RAS-APN" Control de Folios de Recibos de aportaciones de Asociados y Simpatizantes en especie; de su análisis se determinó que dicho formato no se apega a lo establecido en el Reglamento de mérito, al carecer de tipo de aportante, descripción del bien aportado, importe total y total de recibos expedidos y cancelados en ejercicios anteriores.

En consecuencia, al presentar el formato "CF-RAS-APN" Control de Folios de Recibos de Aportaciones de Asociados y Simpatizantes en Especie sin la totalidad de datos que exige la normatividad por un monto de $18,000.00 la Agrupación incumplió con lo dispuesto en los artículos 38, párrafo 1, inciso k), en relación con el 34, párrafo 4 del Código Federal de Instituciones y Procedimientos Electorales, 3.4 y 14.2 del Reglamento de mérito.

b) "IA-4-APN"

Conclusión 8.

Informe Anual

Consta en el dictamen consolidado que al verificar el formato "IA-APN" Informe Anual, recuadro II. Egresos, incisos A) Gastos en Actividades Ordinarias Permanentes y B) Gastos por Actividades Específicas, se observó que la Agrupación reportó importes por $20,531.53 y $302,933.00, respectivamente; sin embargo, omitió presentar el detalle de dichos gastos como a continuación se detalla:

|

CONCEPTO |

PARCIAL |

MONTO |

|

II. Egresos |

||

|

A) Gastos en Actividades Ordinarias Permanentes |

$20,531.53 |

|

|

B) Gastos por Actividades Especificas |

302,933.00 |

|

|

Educación y Capacitación Política |

$0.00 |

|

|

Investigación Socioeconómica y Política |

0.00 |

|

|

Tareas Editoriales |

302,933.00 |

|

|

C) Aportaciones a Campañas Políticas |

0.00 |

|

|

TOTAL |

$323,464.53 |

Aunado a lo anterior, no presentó el formato "IA-4-APN" Detalle de los Gastos en Actividades Ordinarias Permanentes.

En consecuencia, se solicitó a la Agrupación que presentara lo siguiente:

·

El formato "IA-4-APN" Detalle de los Gastos en Actividades Ordinarias Permanentes con la totalidad de los datos señalados en el formato anexo al Reglamento de mérito.·

El detalle de los gastos que integraron el rubro de Egresos, reportados en el formato "IA-APN" Informe Anual.·

El desglose de los gastos que integraron el rubro de Egresos, reportados en el formato "IA-4-APN".·

Las aclaraciones que a su derecho convinieran.Lo anterior, de conformidad con lo dispuesto en los artículos 38, párrafo 1, inciso k), en relación con el 34, párrafo 4 del Código Federal de Instituciones y Procedimientos Electorales, 11.2, 11.3, 14.2, 15.1 y 15.2 del Reglamento de la materia.

La solicitud antes citada fue notificada mediante oficio UF/2210/2008 del 25 de agosto de 2008 (Anexo 3 del dictamen), recibido por la Agrupación el mismo día.

Sin embargo, la Agrupación no dio contestación al oficio remitido por la autoridad electoral.

Por lo tanto, en cumplimiento a la sentencia emitida por la Sala Superior del Tribunal Electoral del Poder Judicial de la Federación el 17 de diciembre de 2008, recaída al recurso de apelación identificado con el número de expediente SUP-RAP-230/2008, mediante oficio UF/0151/2009 del 19 de enero de 2009 (Anexo 4 del dictamen), recibido por la Agrupación el 20 del mismo mes y año, se le solicitaron nuevamente las aclaraciones y correcciones referentes a este punto.

En consecuencia, con escrito sin número del 30 de enero de 2009 (Anexo 5 del dictamen), la Agrupación presentó la documentación que a la letra se transcribe:

"(…)

1. Se presenta el formato IA-4-APN.

2. Desgloce (sic) de los gastos en actividades ordinarias permanentes.

3. Desgloce (sic) de los gastos en actividades específicas.

(…)"

De la revisión a la documentación presentada por la agrupación, se determinó lo siguiente:

·

En el formato "IA-4-APN" Detalle de los Gastos en Actividades Ordinarias Permanentes y Desglose de los Gastos en Actividades Ordinarias Permanentes, la agrupación no consideró en el recuadro "Servicios Generales" el monto de la multa a la que se hizo acreedora como se señala en el apartado "Financiamiento Público" de conformidad con la Resolución del Consejo General de fecha 23 de marzo de 2007, número CG072/2007; por lo tanto, la observación se consideró no subsanada respecto a este punto.·

Por lo que se refiere al Desglose de los Gastos en Actividades Específicas, la observación se consideró subsanada.En consecuencia, al no reportar en el formato "IA-4-APN" Detalle de los Gastos en Actividades Ordinarias Permanentes, así como en el detalle de los gastos que integraron el rubro de Egresos sin el gasto correspondiente al pago de la sanción por $4,680.00, la Agrupación incumplió con lo dispuesto en los artículos 38,párrafo 1, inciso k), en relación con el 34, párrafo 4 del Código Federal de Instituciones y Procedimientos Electorales; 11.2, 11.3, 14.2, 15.1 y 15.2 del Reglamento de mérito.

4. REGISTROS CONTABLES

a) No consideró la totalidad de Ingresos y Egresos.

Conclusión 9.

Consta en el dictamen consolidado que de la revisión al formato "IA-APN" Informe Anual, se observó que la Agrupación omitió presentar el detalle de la integración del saldo final, como se establece en el formato anexo al Reglamento de la materia.

En consecuencia, se solicitó a la Agrupación que presentara lo siguiente:

• La integración detallada del saldo final.

• Las aclaraciones que a su derecho convinieran.

Lo anterior, de conformidad con lo dispuesto en los artículos 38, párrafo 1, inciso k), en relación con el 34, párrafo 4 del Código Federal de Instituciones y Procedimientos Electorales; 11.3 y 14.2 del Reglamento de mérito, en relación con el punto 15 del instructivo del formato "IA-APN" anexo al mismo ordenamiento.

La solicitud antes citada fue notificada mediante oficio UF/2210/2008 del 25 de agosto de 2008 (Anexo 3 del dictamen), recibido por la Agrupación el mismo día, sin embargo, la Agrupación no dio contestación al oficio antes citado.

Por lo tanto, en cumplimiento a la sentencia emitida por la Sala Superior del Tribunal Electoral del Poder Judicial de la Federación el 17 de diciembre de 2008,recaída al recurso de apelación identificado con el número de expediente SUP-RAP-230/2008, mediante oficio UF/0151/2009 del 19 de enero de 2009 (Anexo 4 del dictamen), recibido por la Agrupación el 20 del mismo mes y año, se le solicitaron nuevamente las aclaraciones y correcciones referentes a este punto.

En consecuencia, con escrito sin número del 30 de enero de 2009 (Anexo 5 del dictamen), la Agrupación presentó el Detalle de la integración del saldo final; sin embargo, en dicho documento no se consideran las cifras referentes al registro en su contabilidad de la totalidad de la ministración a la que tuvo derecho, ni el gasto correspondiente al pago de la sanción impuesta por la autoridad electoral, como se señala en el apartado "Financiamiento Público".

En consecuencia, al presentar la integración detallada del saldo final con cifras incorrectas, la Agrupación incumplió con lo dispuesto en los artículos 38, párrafo 1, inciso k), en relación con el 34, párrafo 4 del Código Federal de Instituciones y Procedimientos Electorales; 11.3 y 14.2 del Reglamento de mérito.

b) No se apegó al catálogo de cuentas.

Conclusión 11.

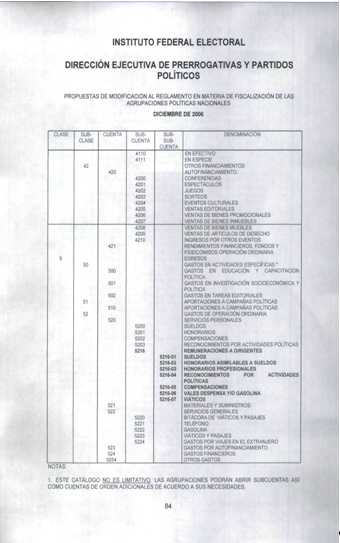

Consta en el dictamen consolidado que al verificar las balanzas de comprobación mensuales presentadas a la autoridad electoral, se observó que la Agrupación no se apegó al Catálogo de Cuentas anexo al Reglamento de la materia, como se detalla a continuación:

|

CATÁLOGO DE CUENTAS SEGÚN: |

|||

| REGLAMENTO | AGRUPACIÓN | ||

|

CUENTA CONTABLE |

NOMBRE DE LA CUENTA |

CUENTA CONTABLE |

NOMBRE DE LA CUENTA |

|

1-10-100 |

CAJA |

1110-000-000 |

CAJA |

|

1-10-101 |

BANCOS |

1120-000-000 |

BANCOS |

|

1-10-102 |

DOCUMENTOS POR COBRAR |

1140-000-000 |

DOCUMENTOS POR COBRAR |

|

1-10-103 |

CUENTAS POR COBRAR |

1150-000-000 |

CUENTAS POR COBRAR |

|

1-10-104 |

INVERSIONES EN VALORES Y FIDEICOMISOS |

1130-000-000 |

INVERSIONES EN VALORES Y FIDEICOMISOS |

|

1-10-105 |

GASTOS POR AMORTIZAR |

1160-000-000 |

GASTOS POR AMORTIZAR |

|

1-10-106 |

PÓLIZAS DE SEGUROS |

1170-000-000 |

PÓLIZAS DE SEGURO |

|

1-10-107 |

ANTICIPOS PARA GASTOS |

1171-000-000 |

ANTICIPO PARA GASTOS |

|

1172-000-000 |

IVA ACREDITABLE | ||

|

1180-000-000 |

IMPUESTOS A FAVOR | ||

|

1200-000-000 |

DOCUMENTOS POR COBRAR A LARGO | ||

|

1-11-111 |

TERRENOS |

1210-000-000 |

TERRENOS |

|

1-11-112 |

EDIFICIOS |

1220-000-000 |

EDIFICIOS |

|

1-11-113 |

MOBILIARIO Y EQUIPO |

1245-000-000 |

MOBILIARIO Y EQUIPO |

|

1-11-114 |

EQUIPO DE TRANSPORTE |

1230-000-000 |

EQUIPO DE TRANSPORTE |

|

1-11-115 |

EQUIPO DE CÓMPUTO |

1240-000-000 |

EQUIPO DE CÓMPUTO |

|

1-11-116 |

EQUIPO DE SONIDO Y VIDEO |

1248-000-000 |

EQUIPO DE SONIDO Y VIDEO |

|

1-12-120 |

GASTOS DE INSTALACIÓN |

1249-000-000 |

GASTOS DE INSTALACIÓN |

|

1250-000-000 |

DEPRECIACIÓN DE EDIFICIO | ||

|

1252-000-000 |

DEPRECIACIÓN DE EQUIPO DE TRAN | ||

|

1254-000-000 |

DEPRECIACIÓN EQUIPO CÓMPUTO | ||

|

1256-000-000 |

DEPRECIACIÓN MOBILIARIO Y EQUI | ||

|

1257-000-000 |

DEPRECIACIÓN DE EQUIPO DE SONI | ||

|

1258-000-000 |

AMORTIZACIÓN DE GASTOS DE INST | ||

|

2-20-200 |

PROVEEDORES |

2110-000-000 |

PROVEEDORES |

|

2-20-201 |

CUENTAS POR PAGAR |

2130-000-000 |

CUENTAS POR PAGAR |

|

2-20-202 |

ACREEDORES DIVERSOS |

2120-000-000 |

ACREEDORES DIVERSOS |

|

2-20-203 |

IMPUESTOS POR PAGAR |

2150-000-000 |

IMPUESTO POR PAGAR |

|

2-21-210 |

DOCUMENTOS POR PAGAR A LARGO PLAZO |

2170-000-000 |

DOCUMENTOS POR PAGAR A LARGO P |

|

2-21-211 |

PRÉSTAMOS HIPOTECARIOS |

2175-000-000 |

PRÉSTAMOS HIPOTECARIOS |

|

2-21-212 |

DEPÓSITOS EN GARANTÍA |

2180-000-000 |

DEPÓSITOS EN GARANTÍA |

|

2-22-220 |

RENTAS COBRADAS POR ANTICIPADO |

2185-000-000 |

RENTAS COBRADAS POR ANTICIPADO |

|

2-22-221 |

INTERESES POR DEVENGAR |

2190-000-000 |

INTERESES POR DEVENGAR |

|

3-30-300 |

PATRIMONIO DE LA AGRUPACIÓN |

3100-000-000 |

PATRIMONIO DE LA AGRUPACIÓN PO |

|

3-31-310 |

DÉFICIT O REMANENTE DE EJERCICIOS ANTERIORES |

3200-000-000 |

DÉFICIT O REMANENTE DE EJERCICIOS |

|

3-31-311 |

DÉFICIT O REMANENTE DEL EJERCICIO |

3300-000-000 |

DÉFICIT O REMANENTE DEL EJERCICIO |

|

4-40 |

FINANCIAMIENTO PÚBLICO |

4300-000-000 |

FINANCIAMIENTO PÚBLICO |

|

4-41 |

FINANCIAMIENTO PRIVADO |

4100-000-000 |

FINANCIAMIENTO PRIVADO |

|

4-42 |

OTROS FINANCIAMIENTOS |

4200-000-000 |

OTROS FINANCIAMIENTOS |

|

4-42-421 |

RENDIMIENTOS FINANCIEROS FONDOS Y FIDEICOMISOS OPERACIÓN ORDINARIA |

7100-000-000 |

RENDIMIENTO FINAN FONDOS |

|

5-50 |

GASTOS EN ACTIVIDADES ESPECÍFICAS |

6000-000-000 |

GASTOS EN ACTIVIDADES ESPECÍFICAS |

|

5-52 |

GASTOS DE OPERACIÓN ORDINARIA |

6100-000-000 |

GASTOS EN OPERACIONES ORDINARIA |

|

7500-000-000 |

GASTOS POR FINANCIAMIENTOS | ||

|

8000-000-000 |

CUENTAS DE ORDEN INGRESOS | ||

|

8100-000-000 |

CUENTAS DE ORDEN GASTOS | ||

En consecuencia, se solicitó a la Agrupación lo siguiente:

•Realizar las correcciones que procedieran a su contabilidad, apegándose al catálogo de cuentas anexo al Reglamento de mérito.

•Proporcionar los auxiliares contables y balanzas de comprobación a último nivel, en donde se reflejaran las correcciones efectuadas.

•Presentar las aclaraciones que a su derecho convinieran.

Lo anterior, de conformidad con lo dispuesto en los artículos 38, párrafo 1, inciso k), en relación con el 34, párrafo 4 del Código Federal de Instituciones y Procedimientos Electorales, 11.2, 12.1, 14.2, 19.1, 19.2 y 19.4 del Reglamento de la materia.

La solicitud antes citada fue notificada mediante oficio UF/2210/2008 del 25 de agosto de 2008 (Anexo 3 del dictamen), recibido por la Agrupación el mismo día, sin embargo, la Agrupación no dio contestación al oficio antes citado.

Por lo tanto, en cumplimiento a la sentencia emitida por la Sala Superior del Tribunal Electoral del Poder Judicial de la Federación el 17 de diciembre de 2008, recaída al recurso de apelación identificado con el número de expediente SUP-RAP-230/2008, mediante oficio UF/0151/2009 del 19 de enero de 2009 (Anexo 4 del dictamen), recibido por la Agrupación el 20 del mismo mes y año, se le solicitaron nuevamente las aclaraciones y correcciones referentes a este punto.

En consecuencia, con escrito sin número del 30 de enero de 2009 (Anexo 5 del dictamen), la Agrupación presentó una serie de aclaraciones y documentación referentes al oficio antes citado; sin embargo, en relación a este punto omitió presentar documentación o aclaración alguna.

En consecuencia, al no apegarse al Catálogo de Cuentas dispuesto en la normatividad, la Agrupación incumplió con lo establecido en el artículo 38, párrafo 1, inciso k), en relación con el 34, párrafo 4 del Código Federal de Instituciones y Procedimientos Electorales; 11.2, 12.1, 14.2 y 19.1 del Reglamento de mérito.

4. ÓRGANOS DIRECTIVOS

a) No informó

Conclusión 10.

Consta en el dictamen consolidado que de la verificación a la totalidad de las cuentas del rubro "Egresos", se observó que la Agrupación no reportó registro alguno respecto de la forma en que se remuneró a las personas que integraron su órgano directivo a nivel nacional, registradas en el Instituto Federal Electoral, específicamente en la Dirección Ejecutiva de Prerrogativas y Partidos Políticos. A continuación se detallan los nombres de las personas en comento:

|

NOMBRE |

CARGO |

| DIRECCIÓN NACIONAL | |

| C. RICARDO GONZÁLEZ ORTIZ | DIRECTOR NACIONAL |

| C. ROSA MARÍA ALEJANDRE PIÑA (1) | SECRETARIA GENERAL |

| C. SANDRA ERIKA HERNÁNDEZ ZAVALA | TESORERA |

| C. ESTHER SÁNCHEZ RUIZ |

COMISIÓN DE EDUCACIÓN Y CAPACITACIÓN POLÍTICO ELECTORAL |

| C. MONICA ALICIA RUIZ FAJARDO |

COMISIÓN DE INVESTIGACIÓN SOCIAL, ECONÓMICA Y POLÍTICA |

| C. JUAN CARLOS SÁNCHEZ RUIZ | COMISIÓN DE TAREAS EDITORIALES |

| DIRECCIÓN DE JUSTICIA | |

| C. JONATHAN HERNÁNDEZ ZAVALA | DIRECTOR GENERAL |

| DELEGADOS | |

| (MÉXICO) | |

| C. RODOLFO PÉREZ GONZÁLEZ | DELEGADO |

| C. DELFINA ARANO VÁZQUEZ | DELEGADA |

| (HIDALGO) | |

| C. TAYDE LAURA REYES ESCUDERO | DELEGADA |

| (GUANAJUATO) | |

| C. VÍCTOR MANUEL ALCÁNTAR AGUILAR | DELEGADO |

| (MORELOS) | |

| C. ARTURO PÉREZ SERVIN | DELEGADO |

| C. MARÍA DE JESÚS CAMBRAY URIBE | DELEGADA |

| (TLAXCALA) | |

| C. LUIS BÁEZ POPÓCATL | DELEGADO |

| (VERACRUZ) | |

| C. ROGELIO LÓPEZ VÁZQUEZ | DELEGADO |

| C. ALEJANDRO AQUINO LANDA | DELEGADO |

| DISTRITO FEDERAL | |

| C. ROSA MARÍA ALEJANDRE PIÑA (1) | DELEGADA |

Por lo que se refiere a la persona señalada con (1) en el cuadro anterior, se encontraba registrada dos veces, tanto en el Comité Ejecutivo Nacional como en los Comités Directivos Estatales.

En consecuencia, se solicitó a la Agrupación lo siguiente:

•Indicar la forma en qué se remuneró a las personas relacionadas en el cuadro que antecede en el ejercicio 2007.

•En su caso, proporcionar las pólizas con su respectivo soporte documental (recibos de pago) en original, a nombre de la Agrupación y con la totalidad de los requisitos fiscales.

•En su caso, copia de los cheques con los que se efectuaron dichos pagos, así como los estados de cuenta donde aparecieran cobrados.

•Los auxiliares contables y balanzas de comprobación a último nivel donde se reflejaran los registros correspondientes.

•Los contratos de prestación de servicios celebrados entre la Agrupación y el personal en comento debidamente suscritos, en los cuales se detallaran con toda precisión las obligaciones y derechos de ambas partes, el objeto del contrato, tiempo y condiciones del mismo, así como el importe contratado y formas de pago.

•Informar los motivos por los que la persona señalada con (1) en el cuadro que antecede, ocupó más de un cargo durante el ejercicio 2007.

•Presentar las aclaraciones que a su derecho convinieran.

Lo anterior, de conformidad con lo dispuesto en los artículos 38, párrafo 1, incisos k) y m), 49-A, párrafo 1, inciso a), fracción II, en relación con el 34, párrafo 4 del Código Federal de Instituciones y Procedimientos Electorales; así como 7.1, 7.6, 10.1, 10.2, 10.3, 10.4, 10.6, 10.10, 10.11, 10.12, 11.2, 12.1, 14.2, 18.2, 19.1, 19.2, 19.3, 19.4 y 23.3, incisos a), b) y f) del Reglamento de la materia, en concordancia con el numeral 102, párrafo primero de la Ley del Impuesto Sobre la Renta; 1-A, fracción II, inciso a) de la Ley del Impuesto al Valor Agregado; 29, párrafos primero, segundo y tercero, 29-A, párrafos primero, fracciones I, II, III, IV, V, VI, VIII y segundo del Código Fiscal de la Federación y en la Regla 2.4.7 de la Resolución Miscelánea Fiscal publicada en el Diario Oficial de la Federación los días 28 de abril de 2006 y 25 de abril de 2007.

La solicitud antes citada fue notificada mediante oficio UF/2210/2008 del 25 de agosto de 2008 (Anexo 3 del dictamen), recibido por la Agrupación el mismo día, sin embargo, la Agrupación no dio contestación al oficio antes citado.

Por lo tanto, en cumplimiento a la sentencia emitida por la Sala Superior del Tribunal Electoral del Poder Judicial de la Federación el 17 de diciembre de 2008, recaída al recurso de apelación identificado con el número de expediente SUP-RAP-230/2008, mediante oficio UF/0151/2009 del 19 de enero de 2009 (Anexo 4 del dictamen), recibido por la Agrupación el 20 del mismo mes y año, se le solicitaron nuevamente las aclaraciones y correcciones referentes al rubro de Egresos.

En consecuencia, con escrito sin número del 30 de enero de 2009 (Anexo 5), la Agrupación presentó un escrito que a la letra se transcribe:

"ORGANOS (sic) DIRECTIVOS

Al igual que en TODOS los años de vida del registro de la agrupación, se manifiesta que ningún afiliado de la agrupación como tal o en su carácter de titular de un órgano de dirección a nivel nacional o estatal, recibe remuneración en dinero o especie alguna, lo que se refleja en la contabilidad de la agrupación del año 2007, además de que todos a nivel nacional o estatal, presentan un servicio personal gratuito y desinteresado a los fines de la agrupación.

Asimismo, manifestamos que el cargo de delegadas estatales en el Distrito Federal, lo desempeñan las ciudadanas ELOISA SANCHEZ CHACON y CAROLINA CARINA CARPINTERO RAMOS (…) la C. ROSA MARÍA ALEJANDRE PIÑA, quien a la fecha sólo desempeña el cargo de Secretaria General de la Agrupación Sentido Social – México (SS), por lo que no existe nómina en la agrupación, por lo que cada uno de los afiliados y simpatizantes, presta un servicio personal gratuito, por lo que en ese sentido no lo consideramos aportación en especie y por ende, no hay documentación soporte, lo que se refleja en el catalogo (sic) de cuentas manejado por la agrupación y en los estados financieros básicos".

La respuesta de la Agrupación se consideró satisfactoria respecto a que no recibieron remuneraciones los integrantes de sus Órganos Directivos; por lo tanto, la observación quedó subsanada respecto a este punto.

Por lo que se refiere a la persona que ocupó dos cargos señalada con (1) en el cuadro que antecede, la respuesta se consideró insatisfactoria, toda vez que aun cuando señala que sólo desempeña el cargo de Secretaria General de la Agrupación, no presenta evidencia que avale que informó al Instituto Federal Electoral, específicamente a la Dirección Ejecutiva de Prerrogativas y Partidos Políticos, el cambio de sus órganos directivos en la Delegación Estatal en el Distrito Federal; por lo tanto, la observación se consideró no subsanada.

En consecuencia, al no presentar la documentación con la que haya informado a la autoridad electoral el nombramiento de directivos en la Delegación Estatal del Distrito federal, la agrupación incumplió con lo dispuesto en los artículos 38, párrafo 1, inciso k), en relación con el 34, párrafo 4 del Código Federal de Instituciones y Procedimientos Electorales; y 14.2 del Reglamento de la materia.

Por lo tanto, este Consejo General considera que ha lugar a dar vista a la Secretaría del Consejo General para que, en el ejercicio de sus atribuciones, determine lo conducente en relación con la obligación establecida en el artículo 38, párrafo 1, inciso m), del Código Federal de Instituciones y Procedimientos Electorales.

II. ANÁLISIS DE LAS NORMAS VIOLADAS (ARTÍCULOS VIOLADOS Y FINALIDAD DE LA NORMA).

Previo al estudio de las normas violadas, resulta pertinente precisar que el trece de noviembre de dos mil siete se publicó en el Diario Oficial de la Federación el Decreto por el que se reforma el primer párrafo del artículo 6o.; se reforman y adicionan los artículos 41 y 99; se reforma el párrafo primero del artículo 85; se reforma el párrafo primero del artículo 108; se reforma y adiciona la fracción IV del artículo 116; se reforma el inciso f) de la fracción V de la Base Primera el artículo 122; se adicionan tres párrafos finales al artículo 134; y se deroga el párrafo tercero del artículo 97, todos de la Constitución Política de los Estados Unidos Mexicanos, el cual entró en vigor al día siguiente de su publicación, en términos de su artículo Primero Transitorio.

El catorce de enero de dos mil ocho, fue publicado en el Diario Oficial de la Federación el Decreto por el que se expide el Código Federal de Instituciones y Procedimientos Electorales, el cual abroga el Código Federal de Instituciones y Procedimientos Electorales publicado en el Diario Oficial de la Federación el quince de agosto de mil novecientos noventa, y cuyo artículo Cuarto Transitorio dispone que los asuntos que se encontraran en trámite a su entrada en vigor, deben ser resueltos conforme a las normas vigentes al momento de su inicio.

En este orden de ideas, el Consejo General está obligado a la aplicación de las normas que regularon el procedimiento de revisión de informes que se analiza, es decir, las vigentes en dos mil siete, por lo que las citas de tales preceptos se entienden a los vigentes en dicho año. Sin embargo, la competencia y órganos encargados de su resolución son los que se crearon con motivo de la aprobación de las reformas constitucionales y legales antes mencionadas. En razón de ello, se especificarán con claridad los artículos de las normas aplicables para la competencia del órgano resolutor como las aplicables en el asunto a tratar.

En consecuencia, el Código Federal de Instituciones y Procedimientos Electorales aplicable en el caso que nos ocupa es el que fue publicado en el Diario Oficial de la Federación el quince de agosto de mil novecientos noventa, con sus reformas y adiciones; de la misma forma es aplicable el Reglamento que establece los lineamientos para la fiscalización de los recursos de las agrupaciones políticas nacionales que se analizará en la presente resolución, mismo que fue aprobado mediante acuerdo CG272/2006 del Consejo General del Instituto Federal Electoral en sesión de quince de diciembre de dos mil seis, y publicado en el Diario Oficial de la Federación el veintiocho de diciembre de dos mil seis.

Asimismo, en términos del artículo cuarto del Acuerdo CG05/2008 de este Consejo General, aprobado en sesión extraordinaria de dieciocho de enero de dos mil ocho, por el cual se integra la Unidad de Fiscalización de los Recursos de los Partidos Políticos del Instituto Federal Electoral, cualquier referencia hecha al Presidente de la Comisión de Fiscalización de los Recursos de los Partidos y Agrupaciones Políticas, así como a su Secretaría Técnica en otros ordenamientos, disposiciones o asuntos en trámite, deberá entenderse dirigida al titular de la Unidad de Fiscalización de los Recursos de los Partidos Políticos.

Hechas las puntualizaciones que anteceden y a partir de lo manifestado por la Unidad de Fiscalización de los Recursos de los Partidos Políticos en el Dictamen Consolidado correspondiente, este Consejo General concluye que la Agrupación Política Nacional incumplió con las conductas identificadas en las conclusiones 4,5,8,9,10 y 11, el artículo 38, párrafo 1, inciso k), en relación con el 34, párrafo 4 del Código Federal de Instituciones y Procedimientos Electorales; así como 14.2 del Reglamento que Establece los Lineamientos para la Fiscalización de Recursos de las Agrupaciones Políticas Nacionales, como se desprende de las citadas conclusiones.

Para mayor claridad, se transcriben las disposiciones normativas antes citadas, asimismo se señala la finalidad de cada una de ellas:

ARTICULO 38 (Se transcribe)

En relación con el artículo 34, párrafo 4, del mismo código:

ARTICULO 34 (Se transcribe)

Asimismo, la agrupación política incumple el artículo 14.2 del Reglamento que Establece los Lineamientos para la Fiscalización de Recursos de las Agrupaciones Políticas Nacionales, el cuál es del tenor siguiente:

14.2 (Se transcribe)

Previamente, es necesario hacer mención de la relación que tiene la aplicación de los artículos 38, párrafo 1, inciso k), al que se encuentran sujetas las agrupaciones políticas nacionales conforme a lo establecido en el artículo 34, párrafo 4 del propio Código Electoral.

Ciertamente, el artículo 38, apartado 1, inciso k) del Código Electoral, dispone que los partidos políticos tienen, entre otras obligaciones, la de entregar la documentación que se les solicite respecto de sus ingresos y egresos.

La finalidad establecida en el artículo 38, apartado 1, inciso k), del Código Electoral está orientada a que, dentro del procedimiento administrativo y antes de resolver en definitiva sobre la aplicación de una sanción por infracción a disposiciones electorales, se imponga un requerimiento a la agrupación política para que la autoridad pueda realizar su función fiscalizadora, es decir, allegarse de elementos que le permitan resolver con certeza, objetividad y transparencia, y que la agrupación tenía la obligación de presentar al entregar el informe anual correspondiente.

En ese sentido, los requerimientos realizados a la agrupación política al amparo del referido artículo 38, tienden a despejar obstáculos o barreras. Asimismo, con los requerimientos formulados se imponen obligaciones a la agrupación política que son de necesario cumplimiento y cuya desatención implica la violación a la normatividad electoral y, por sólo ese hecho, admite la imposición de una sanción.

En este artículo se prevé la obligación de las agrupaciones políticas de poner a disposición de la autoridad fiscalizadora los documentos originales que les sean requeridos por la autoridad electoral para comprobar la veracidad de los datos reportados en los informes.

Esta obligación fue establecida con el fin de que la autoridad fiscalizadora cuente con todos los elementos necesarios para llevar a cabo una revisión precisa y minuciosa de las operaciones contables realizadas por el ente político.

Consecuentemente, el hecho de que una agrupación política no presente la documentación solicitada, como el caso fue la solicitud de formatos, un contrato de comodato, integración detallada del saldo final, implica una violación a lo dispuesto por el artículo 38, párrafo 1, inciso k), en relación al artículo 34, párrafo 4, del Código electoral, y 14.2, del Reglamento de mérito.

En tal virtud, si la agrupación política notificada decide no ejercer su garantía de audiencia, la autoridad no tiene atribuciones para sancionarla por ese solo hecho. Sin embargo, cuando al otorgarle garantía de audiencia se le requiere a la agrupación política nacional documentación con la que obligatoriamente debe contar conforme a la normativa aplicable, ésta tiene la obligación de presentarla en cumplimiento a lo dispuesto por el artículo 38, párrafo 1, inciso k).

En este sentido, cuando la agrupación política nacional no presenta la documentación solicitada incumple con lo dispuesto por el referido artículo 38 lo cual genera la imposición de la sanción correspondiente.

Las anteriores consideraciones resultan coincidentes con lo sostenido por la Sala Superior del Tribunal Electoral del Poder Judicial de la Federación en el texto de la tesis relevante S3EL 030/2001, en el sentido que el artículo 38, apartado 1, inciso k) del Código de la materia, dispone que los partidos tienen, entre otras obligaciones, primeramente la de entregar la documentación que se les solicite respecto de sus ingresos y egresos y la segunda consistente en que, cuando la propia autoridad emite un requerimiento de carácter imperativo, éste resulta de ineludible cumplimiento para el ente político de que se trate.

Asimismo, con lo establecido en la sentencia emitida por el mismo Órgano jurisdiccional con motivo del recurso de apelación identificado con la clave de expediente SUP-RAP-49/2003, respecto a que las consecuencias de que el partido político incumpla con su obligación de entregar documentación comprobatoria a la autoridad electoral, supone la imposición de una sanción. Criterios que derivaron de resoluciones emitidas con motivo de partidos políticos, empero resultan aplicables a las Agrupaciones Políticas.

Por su parte, con la conducta descrita en la conclusión 4, la agrupación política también incumple lo establecido en los artículos 1.3, 2.6, 3.5, 20.1, 20.2 y 20.5 del reglamento de la materia, mismos que son del tenor siguiente:

1.3 (Se transcribe)

El artículo transcrito, establece que las agrupaciones políticas nacionales tienen la obligación de registrar contablemente todos los ingresos en efectivo y en especie que reciban, así como contar con la documentación que los sustenten.

La finalidad del artículo en comento tiene como propósito fijar reglas de control a través de las cuales se aseguren los principios de rendición de cuentas, certeza y transparencia, por ello establece la obligación de registrar contablemente y sustentar en documentación original los ingresos que reciban las agrupaciones políticas por cualquier clase de financiamiento y evitar que las operaciones financieras de la agrupación puedan sustentarse mediante copias simples de los comprobantes.

2.6 (Se transcribe)

La disposición transcrita se incorpora con la finalidad de que la autoridad cuente con elementos objetivos para conocer el valor real de las aportaciones que reciben las Agrupaciones por el uso de bienes muebles e inmuebles y con ello tener certeza del monto líquido que debe ser registrado en su contabilidad.

3.5 (Se transcribe)

El artículo de referencia tiene como finalidad obligar a la agrupación a llevar en sus registros contables en forma separada, los ingresos que obtenga por este tipo de financiamiento privado en su modalidad de aportaciones en especie, de aquellas que reciban en efectivo, a través de recibos, en los que entre otros datos e información deberá contener este, la descripción el bien aportado, el valor otorgado y anexando el avalúo practicado. Con el fin de que la Autoridad Fiscalizadora al momento de efectuar la revisión de los ingresos originados por este concepto, tenga certeza que lo reportado por la agrupación en los informes anuales corresponde con la documentación anexa.

20.1 (Se transcribe)

Este precepto tiene la finalidad de obligar a las Agrupaciones a llevar un registro contable de adquisiciones de bienes muebles e inmueble. Igualmente se establecen como requisitos que conste en un inventario físico, que se deberá incluir, actualizado, en sus informes anuales, clasificado por tipo de cuenta de activo fijo y subclasificado por año de adquisición, precisando el artículo que debe señalar los siguientes requisitos fecha de adquisición, descripción, importe, ubicación física con domicilio completo, resguardo y nombre del responsable.

Asimismo, la norma atiende a la necesidad de conocer con mayor certeza los bienes que las Agrupaciones adquieran o reciban en propiedad, precisando que los registros contables deben coincidir necesariamente con los saldos contables.

20.2 (Se transcribe)

El precepto en mención establece la distinción en cuanto a los bienes que deberán considerarse como activo fijo y cuáles se deben clasificar en cuentas de orden, atendiendo a que se transfiera o no la propiedad de ellos a la Agrupación. El artículo en comento presenta una definición en el sentido de que todos aquellos bienes muebles o inmuebles cuyo costo sea superior a la cantidad equivalente a cien días de salario mínimo general vigente para el Distrito Federal y que se transfieran en propiedad, deben ser considerados como activo fijo. Por el contrario, se ordena a las Agrupaciones a integrar en cuentas de orden a todos aquellos bienes muebles o inmuebles recibidos para su uso o goce temporal, en que no se transfiera la propiedad. En ambos casos, la Agrupación tiene la obligación de declararlos en su informe anual con el rubro "Gastos en operaciones ordinarias permanentes", lo anterior con la finalidad de conocer con certeza cuales son los bienes que integraron el patrimonio y cuales solo se utilizaron sin adquirirse y tener claridad sobre el estado real de las finanzas de la agrupación.

20.5 (Se transcribe)

El artículo mencionado establece la obligación de las agrupaciones políticas nacionales de llevar un inventario físico, en donde se especifiquen los bienes muebles e inmuebles que forman parte del activo fijo de la agrupación.

La irregularidad identificada como conclusión 5, se traduce en un incumplimiento en el artículos 3.4 del reglamento de mérito, el cual señala:

3.4 (Se transcribe)

La finalidad de la norma es que las agrupaciones políticas nacionales implementen en su contabilidad un control de folios, para que por medio de este sistema, verifique los ingresos originados por este tipo de financiamiento privado, como son las aportaciones efectuadas; información que deberá estar soportada con la documentación correspondiente. Asimismo, a través de estos controles permitirá a la agrupación comprobar los recibos cancelados, recibos impresos, los utilizados y pendientes a utilizar.

Con lo anterior se pretende facilitar a la autoridad fiscalizadora la revisión en el informe anual de los datos asentados de los ingresos originados por este concepto, incentivando igualmente la rendición de cuentas de las agrupaciones hacia la ciudadanía.

Por otro lado, las conductas de las conclusiones 8 y 9, incumplen lo dispuesto en el artículo 11.3 del reglamento de la materia, toda vez que este señala que dicho artículo tiene por objeto establecer una regla de orden a la agrupación política, para la presentación de los informes, a fin de que la autoridad tenga mayores y mejores elementos de revisión y de compulsa de lo presentado, situación que tienen adicionalmente un efecto positivo de transparencia, ya que esta previsión otorga a la autoridad cualquier información que los ciudadanos deseen conocer sobre el manejo de los recursos que tienen las agrupaciones a través de información disponible en mejor formato y más accesible. Para mayor claridad se transcribe la norma citada:

11.3 (Se transcribe)

Asimismo, el artículo 11.2 del reglamento de mérito también se transgrede con las conductas referidas en el párrafo anterior, es decir, en las conclusiones 8 y 11, como se desprende de las siguientes consideraciones:

11.2 (Se transcribe)

El artículo establece cuatro supuestos normativos que obligan a las agrupaciones políticas a cumplir lo referente a la materia de fiscalización. El primer supuesto implica que los informes deben respaldarse con las balanzas de comprobación, que las agrupaciones políticas se encuentran obligadas a presentar junto con el informe correspondiente; es decir, la no presentación de las balanzas implicaría que los informes no estuviesen debidamente respaldados.

En el segundo, se compromete a las agrupaciones políticas a reflejar de manera precisa dentro de los informes lo asentado en los instrumentos de contabilidad que llevó la agrupación; por lo que técnicamente no pueden existir diferencias entre los instrumentos de contabilidad y los informes.

El tercero se relaciona con el deber de que los resultados de las balanzas de comprobación, los auxiliares contables, las conciliaciones bancarias y demás documentos contables coincidan integralmente con el contenido de los informes presentados por las agrupaciones políticas, pues la falta de coincidencia implicaría que lo asentado en los informes no es el reflejo de los instrumentos contables y que los datos no tienen sustento.

El cuarto supuesto se refiere a la prohibición para modificar la contabilidad o los informes sin que medie petición de parte de la autoridad fiscalizadora; es decir, las agrupaciones solamente podrían modificar la información como resultado de la notificación de los oficios de errores y omisiones; y las modificaciones tendrían únicamente la finalidad de subsanar las observaciones hechas por la autoridad fiscalizadora. De lo anterior se desprende que existe una prohibición expresa para la presentación de modificaciones a la información presentada previamente, con excepción de aquello que hubiese sido solicitado por la autoridad para subsanar errores y omisiones.

Lo anterior con la finalidad de evitar la obstrucción al ejercicio de la función fiscalizadora que producen los cambios extemporáneos a la documentación contable que respalda los informes que presentan las agrupaciones políticas. Asimismo, la norma busca evitar los problemas que dichas modificaciones espontáneas producen para el ejercicio de la función fiscalizadora que está sujeta a plazos cortos y fatales, puesto que exigen que la autoridad reinicie el proceso de revisión para adecuarlo a nuevos datos y elementos contables y, en consecuencia, retardan la formulación de conclusiones relativas al manejo de los recursos de las agrupaciones políticas.

Los tres primeros supuestos establecen de manera conjunta el deber de las agrupaciones políticas de hacer balanzas de comprobación a partir de los controles contables llevados a cabo a lo largo del ejercicio, reflejar los datos contenidos en dichos instrumentos contables dentro de los informes que presenten ante la autoridad electoral.

Por ello, la falta de presentación de las balanzas de comprobación o la no coincidencia, entre el informe y las balanzas o entre el informe y el resto de los instrumentos de contabilidad, constituyen un incumplimiento a las obligaciones establecidas en el artículo citado.

Sobre esta obligación, la Sala Superior del Tribunal Electoral del Poder Judicial de la Federación al interpretar el artículo 15.2 del Reglamento aplicable a partidos en el expediente SUP-RAP-32/2004, se pronunció respecto al alcance y sobre la posibilidad de que el Consejo General imponga una sanción por el incumplimiento a dicho dispositivo:

"Del trasunto artículo, se advierte que los informes anuales y de campaña que presenten los partidos políticos deberán estar respaldados por las correspondientes balanzas de comprobación y demás documentos contables previstos en el reglamento.

Dichos informes deberán basarse en todos los instrumentos de la contabilidad que realice el partido a lo largo del ejercicio correspondiente.

Los resultados de las balanzas de comprobación, el contenido de los auxiliares contables, las conciliaciones bancarias y los demás documentos contables previstos en el reglamento, deberán coincidir con el contenido de los informes presentados, para que una vez presentados los informes a la Comisión, las únicas modificaciones que los partidos políticos podrán realizar a su contabilidad y a sus informes, son aquellas que se produzcan conforme a lo dispuesto en el artículo 20 del reglamento.

Lo anterior obedece a que la Comisión de Fiscalización de los Recursos de los Partidos y Agrupaciones Políticas del Instituto Federal Electoral, en adelante "Comisión de Fiscalización" cuenta con reglas para la elaboración de los informes anuales y de campaña, mismos que deberán basarse en todos los instrumentos de la contabilidad que realice el partido a lo largo del ejercicio correspondiente. Asimismo, la referida Comisión, tiene la obligación de vigilar que los resultados de las balanzas de comprobación, el contenido de los auxiliares contables, las conciliaciones bancarias y los demás documentos contables previstos en el Reglamento, coincidan con el contenido de los informes presentados, de manera que permita llevar un control estricto y transparente respecto al origen y destino de los recursos que los partidos políticos nacionales reciban y apliquen con motivo de los procesos electorales."

Con base en lo anterior, es posible concluir que el incumplimiento a la obligación relativa a la coincidencia de los informes con las balanzas de comprobación y con los demás instrumentos contables utilizados, se traduce en que la autoridad fiscalizadora no pueda llevar un control adecuado del origen y destino de los recursos utilizados por las agrupaciones políticas, por lo que se impide el desarrollo adecuado de la propia fiscalización.

Por lo anterior, en el caso de que una agrupación no cumpla con su obligación de reportar adecuadamente sus ingresos y egresos, de manera que encuentren soporte en la propia contabilidad de la agrupación, se obstaculizan los trabajos de la Unidad de Fiscalización e implica un esfuerzo adicional para detectar las diferencias; en consecuencia, se obstaculiza el desarrollo del procedimiento de fiscalización.

Las conductas reflejadas en la conclusión 8, incumple con lo establecido en el citado artículo 15.2, así como en el artículo 15.1 del Reglamento de la materia, el cual es del siguiente tenor:

15.1 (Se transcribe)

En esta disposición se establece la obligación de la autoridad de notificarle a las agrupaciones políticas las irregularidades y omisiones conocidas de la revisión realizada, otorgándoles de esta manera plena garantía de audiencia por que si bien es cierto la agrupación política tiene la obligación desde un inicio de la revisión de entregar toda la información y documentación soporte relacionada al ejercicio en revisión, también lo es que una vez que se ha analizado la información y se tienen bien identificados los errores u omisiones en las cuales incurrió la agrupación.

El derecho de las agrupaciones políticas para desvirtuar dichas observaciones se delimita a un plazo de diez días, dentro del cual, deberá entregar toda la información y documentación que consideren pertinente.

A mayor abundamiento con este actuar se les está concediendo a las auditadas la garantía de audiencia prevista en el artículo 16 Constitucional, es decir, para que manifiesten lo que a su derecho convenga, si no lo hacen será en su perjuicio porque se tendrán por no desvirtuadas y dará como resultado que la autoridad emita la resolución que en derecho corresponda.

Dicho de otra manera, el propósito de dar a conocer a las agrupaciones políticas las irregularidades conocidas como consecuencia de la revisión del informe, es la de respetar su garantía de audiencia, dándoles oportunidad de aclarar, rectificar y aportar elementos probatorios, sobre las posibles omisiones o errores que la autoridad hubiere advertido en el análisis preliminar de los informes, de modo que con el otorgamiento y respeto de esa garantía, las fiscalizadas estén en condiciones de subsanar o aclarar la posible irregularidad y cancelar cualquier posibilidad de una posible sanción que se le pudiera imponer.

Con relación a lo anterior el artículo 15.2 del reglamento para la fiscalización de los recursos de las agrupaciones políticas, establece:

15.2 (Se transcribe)

La obligación de las agrupaciones políticas de entregar la documentación atinente o las rectificaciones correspondientes, se encuentra inmersa en las solicitudes que realiza la autoridad, pues con ello se otorga certeza respecto de los cambios en el registro de sus operaciones financieras y facilita la labor de la autoridad para revisar el origen y destino de los recursos que obtuvo.

La conducta de la conclusión 11, también implica una violación a los artículos 12.1 y 19.1, toda vez que al no haberse apegado al Catálogo de Cuenta que señala la normatividad es claro que incumple dichos artículos, como se desprende de la lectura de los mismos.

12. 1 (Se transcribe)

El artículo en comento establece las reglas relativas a la forma en que deben entregarse los informes sobre el origen y monto de los ingresos que reciban por cualquier modalidad de financiamiento (público o privado); así como su empleo y aplicación; y su revisión.

El precepto que antecede dispone el plazo de presentación del informe anual y su contenido, y para facilitar su estudio se divide en tres partes.

En la primera parte señala el plazo (dentro de los noventa días) en que las agrupaciones están obligadas a presentar ante la autoridad fiscalizadora sus informes del año del ejercicio que se revisa; esto con la finalidad de que la autoridad cuente con el tiempo suficiente para revisar su informes; en su segunda parte regula que en dichos informes serán reportados todos los ingresos y gastos que la agrupación realizó durante el año, ingresos y gastos que estarán registrados en la contabilidad de la agrupación; así las cosas, en sus informes se acompañarán todos los instrumentos contables que soporten tanto los ingresos como los egresos que haya realizado la agrupación, a saber (balanzas, recibos foliados, pólizas, contratos, facturas etc.); en su tercera parte, indica que en los informes anuales, la agrupación debe reportar como saldo inicial, el saldo final de todas las cuentas contables correspondiente del ejercicio inmediato anterior, tal y como consta en el Dictamen consolidado relativo a dicho ejercicio, esto último, con la finalidad de que coincida su contabilidad y se parta de datos fidedignos y ciertos.

Ahora bien, la finalidad de la norma busca subsanar un obstáculo que en diversas ocasiones ha sido detectada, a pesar de que la necesaria coincidencia en los instrumentos contables entre el saldo final de un ejercicio y el saldo inicial del próximo ejercicio, es casi una obviedad en los registros contables, de esta forma, es pertinente que dicha regla esté establecida de forma clara y precisa, de tal forma que las agrupaciones tengan claro que la coincidencia de la contabilidad de los distintos ejercicios será revisada por la autoridad electoral.

19.1 (Se transcribe)

En el precepto reglamentario transcrito tiene como finalidad sujetar a las agrupaciones políticas a un catalogo de cuentas y a una guía contabilizadora, mismas que son aceptadas por las reglas contables generales, con el objeto de que exista uniformidad en los informes reportados por las agrupaciones y se facilite con ello la revisión por parte de la autoridad fiscalizadora, con lo cual se puede tener mucho más certeza y trasparencia tanto de la información aportada por el ente político, así como de la revisión realizada.

III. VALORACIÓN DE LAS CONDUCTAS EN LA COMISIÓN DE LAS IRREGULARIDADES, EFECTOS PERNICIOSOS DE LAS FALTAS COMETIDAS Y CONSECUENCIAS MATERIALES.

1. DOCUMENTACIÓN SOPORTE.

En cuanto a la conclusión 4, de la revisión a la cuenta "Financiamiento Privado", subcuenta "Aportaciones de Asociados", subcuenta "Aportaciones en Especie Comodato", se observó el registro de pólizas por concepto del reconocimiento del comodato de las oficinas que ocupó la Agrupación; sin embargo, carecen de su respectiva documentación soporte.

En consecuencia, se solicitó a la Agrupación que presentara los recibos "RAS-APN" de las aportaciones, así como las cotizaciones que ampararan la aportación correspondiente al uso del bien inmueble entregado en comodato, el contrato de comodato debidamente firmado, el cual debería contener los datos de identificación del aportante y del bien aportado, así como el costo de mercado o estimado del bien aportado, la fecha de entrega y el carácter con el que se realiza la aportación, así como la clave de elector de la persona que otorgó el bien en comodato, el Inventario Físico de los bienes muebles e inmuebles otorgados en comodato, identificados por cuenta de Activo Fijo y con domicilio completo, calle, número exterior e interior, piso, colonia, código postal, municipio o delegación y entidad federativa, y las aclaraciones que a su derecho convinieran.

La solicitud antes citada fue notificada mediante oficio UF/2210/2008 del 25 de agosto de 2008, recibido por la Agrupación el mismo día. Sin embargo, la Agrupación no dio contestación al oficio antes citado.

En cumplimiento a la sentencia emitida por la Sala Superior del Tribunal Electoral del Poder Judicial de la Federación el 17 de diciembre de 2008, recaída al recurso de apelación identificado con el número de expediente SUP-RAP-230/2008, mediante oficio UF/0151/2009 del 19 de enero de 2009, recibido por la Agrupación el 20 del mismo mes y año, se le solicitaron nuevamente las aclaraciones y correcciones referentes a este punto.

De la revisión a la documentación proporcionada por la Agrupación, se determinó que presentó 12 recibos de aportaciones de asociados y simpatizantes en especie "RAS-APN" anexos a sus respectivas pólizas con la totalidad de datos señalados en la normatividad, así como el contrato de comodato respectivo; por lo anterior, la observación se consideró subsanada referente a estos puntos.

Sin embargo, omitió presentar las cotizaciones que ampararan la aportación correspondiente al uso del bien inmueble entregado en comodato; por tal razón, la observación se consideró no subsanada respecto a la presentación de las cotizaciones. Asimismo, referente al inventario físico, la respuesta de la agrupación no se consideró satisfactoria, toda vez que no considera el bien inmueble otorgado en comodato en el inventario de bienes muebles e inmuebles; por tal razón, la observación no quedó subsanada.

En consecuencia, al no presentar las cotizaciones que respalden el monto de las aportaciones registrado en la contabilidad, así como el Inventario Físico en el cual se refleje el bien inmueble otorgado en comodato, por un monto de $18,000.00 la Agrupación incumplió con lo dispuesto en los artículos 38, párrafo 1, inciso k), en relación con el 34, párrafo 4 del Código Federal de Instituciones y Procedimientos Electorales; 1.3, 2.6, 3.5, 14.2, 20.1, 20.2 y 20.5 del Reglamento de mérito.

Y finalmente, con conductas como la consistente en no presentar cotizaciones que respalden el monto de las aportaciones registrado en su contabilidad, así como no presentar el inventario físico, dificulta la actividad fiscalizadora, pues al no existir uniformidad en las cuentas utilizadas, se debe tener mayor cuidado en la revisión de los montos reportados por la agrupación a fin de no dar por alto registros contables incorrectos, de lo cual se desprende un importante desorden administrativo y falta de cuidado por parte de la agrupación política para dar cabal cumplimiento a las disposiciones legales y reglamentarias de la materia

2. FORMATOS.

En cuanto a la conclusión 5, de la revisión a la documentación presentada, se observó que la Agrupación omitió presentar el formato "CF-RAS-APN" Control de Folios de Recibos de Aportaciones de Asociados y Simpatizantes en Especie, toda vez que reportó ingresos por aportaciones en especie por un importe de $18,000.00.

En consecuencia, se solicitó a la Agrupación que presentara el formato "CF-RAS-APN" Control de Folios de recibos de aportaciones de Asociados y Simpatizantes en Especie, y las aclaraciones que a su derecho convinieran.

Lo anterior, de conformidad con lo dispuesto en los artículos 38, párrafo 1, inciso k), en relación con el 34, párrafo 4 del Código Federal de Instituciones y Procedimientos Electorales, 3.4, 11.3, 12.3, inciso d) y 14.2 del Reglamento de la materia.

La solicitud antes citada fue notificada mediante oficio UF/2210/2008 del 25 de agosto de 2008, recibido por la Agrupación el mismo día. Sin embargo, la Agrupación no dio contestación al oficio antes citado.

En cumplimiento a la sentencia emitida por la Sala Superior del Tribunal Electoral del Poder Judicial de la Federación el 17 de diciembre de 2008, recaída al recurso de apelación identificado con el número de expediente SUP-RAP-230/2008, mediante oficio UF/0151/2009 del 19 de enero de 2009, recibido por la Agrupación el 20 del mismo mes y año, se le solicitaron nuevamente las aclaraciones y correcciones referentes a este punto.

En consecuencia, al presentar el formato "CF-RAS-APN" Control de Folios de Recibos de Aportaciones de Asociados y Simpatizantes en Especie sin la totalidad de datos que exige la normatividad por un monto de $18,000.00, la Agrupación incumplió con lo dispuesto en los artículos 38, párrafo 1, inciso k), en relación con el 34, párrafo 4 del Código Federal de Instituciones y Procedimientos Electorales, 3.4 y 14.2 del Reglamento de mérito.

En cuanto a la conclusión 8, en este rubro la Agrupación reportó en su Informe Anual un monto de $20,531.53.

Al verificar el formato "IA-APN" Informe Anual, recuadro II. Egresos, incisos A) Gastos en Actividades Ordinarias Permanentes y B) Gastos por Actividades Específicas, se observó que la Agrupación reportó importes por $20,531.53 y $302,933.00, respectivamente; sin embargo, omitió presentar el detalle de dichos gastos. Aunado a lo anterior, no presentó el formato "IA-4-APN" Detalle de los Gastos en Actividades Ordinarias Permanentes.

En consecuencia, se solicitó a la Agrupación que presentara el formato "IA-4-APN" Detalle de los Gastos en Actividades Ordinarias Permanentes con la totalidad de los datos señalados en el formato del Reglamento, el detalle de los gastos que integraron el rubro de Egresos, reportados en el formato "IA-APN" Informe Anual, el desglose de los gastos que integraron el rubro de Egresos, reportados en el formato "IA-4-APN", y las aclaraciones que a su derecho convinieran.

Lo anterior, de conformidad con lo dispuesto en los artículos 38, párrafo 1, inciso k), en relación con el 34, párrafo 4 del Código Federal de Instituciones y Procedimientos Electorales; 11.2, 11.3, 14.2, 15.1 y 15.2 del Reglamento de la materia.

La solicitud antes citada fue notificada mediante oficio UF/2210/2008 del 25 de agosto de 2008 (Anexo 3 del dictamen), recibido por la Agrupación el mismo día.

Sin embargo, la Agrupación no dio contestación al oficio remitido por la autoridad electoral.

En cumplimiento a la sentencia emitida por la Sala Superior del Tribunal Electoral del Poder Judicial de la Federación el 17 de diciembre de 2008, recaída al recurso de apelación identificado con el número de expediente SUP-RAP-230/2008, mediante oficio UF/0151/2009 del 19 de enero de 2009, recibido por la Agrupación el 20 del mismo mes y año, se le solicitaron nuevamente las aclaraciones y correcciones referentes a este punto.

De la revisión a la documentación presentada por la agrupación, se determinó que en el formato IA-4-APN" Detalle de los Gastos en Actividades Ordinarias Permanentes y Desglose de los Gastos en Actividades Ordinarias Permanentes, la agrupación no consideró en el recuadro "Servicios Generales" el monto de la multa a la que se hizo acreedora como se señala en el apartado "Financiamiento Público" de conformidad con la Resolución del Consejo General de fecha 23 de marzo de 2007, número CG072/2007; por lo tanto, la observación se consideró no subsanada respecto a este punto.

Por lo que se refiere al Desglose de los Gastos en Actividades Específicas, la observación se consideró subsanada.

En consecuencia, al no reportar en el formato "IA-4-APN" Detalle de los Gastos en Actividades Ordinarias Permanentes, así como en el detalle de los gastos que integraron el rubro de Egresos sin el gasto correspondiente al pago de la sanción por $4,680.00, la Agrupación incumplió con lo dispuesto en los artículos 38, párrafo 1, inciso k), en relación con el 34, párrafo 4 del Código Federal de Instituciones y Procedimientos Electorales; 11.2, 11.3, 14.2, 15.1 y 15.2 del Reglamento de mérito.

En cuanto a la conclusión 9, de la revisión al formato "IA-APN" Informe Anual, se observó que la Agrupación omitió presentar el detalle de la integración del saldo final, como se establece en el formato anexo al Reglamento de la materia, en consecuencia, se solicitó a la Agrupación que presentara la integración detallada del saldo final, y las aclaraciones que a su derecho convinieran.

Lo anterior, de conformidad con lo dispuesto en los artículos 38, párrafo 1, inciso k), en relación con el 34, párrafo 4 del Código Federal de Instituciones y Procedimientos Electorales; 11.3 y 14.2 del Reglamento de mérito, en relación con el punto 15 del instructivo del formato "IA-APN" anexo al mismo ordenamiento.

La solicitud antes citada fue notificada mediante oficio UF/2210/2008 del 25 de agosto de 2008, recibido por la Agrupación el mismo día. Sin embargo, la Agrupación no dio contestación al oficio antes citado.

En cumplimiento a la sentencia emitida por la Sala Superior del Tribunal Electoral del Poder Judicial de la Federación el 17 de diciembre de 2008, recaída al recurso de apelación identificado con el número de expediente SUP-RAP-230/2008, mediante oficio UF/0151/2009 del 19 de enero de 2009, recibido por la Agrupación el 20 del mismo mes y año, se le solicitaron nuevamente las aclaraciones y correcciones referentes a este punto.

En consecuencia, con escrito sin número del 30 de enero de, la Agrupación presentó el Detalle de la integración del saldo final; sin embargo, en dicho documento no se consideran las cifras referentes al registro en su contabilidad de la totalidad de la ministración a la que tuvo derecho, ni el gasto correspondiente al pago de la sanción impuesta por la autoridad electoral, como se señala en el apartado "Financiamiento Público".

En consecuencia, al presentar la integración detallada del saldo final con cifras incorrectas, la Agrupación incumplió con lo dispuesto en los artículos 38, párrafo 1, inciso k), en relación con el 34, párrafo 4 del Código Federal de Instituciones y Procedimientos Electorales; 11.3 y 14.2, del Reglamento de mérito.

Respecto a la conclusión 11, la Agrupación reportó en su Informe Anual un monto de $302,933.00. La Unidad de Fiscalización de los Recursos de los Partidos Políticos, se revisó la cantidad de $302,933.00 que representa el 100% de los Egresos reportados en este rubro por la Agrupación, determinando que la documentación que los ampararon consistente en facturas, cumple con lo establecido en la normatividad aplicable.

Al verificar las balanzas de comprobación mensuales presentadas a la autoridad electoral, se observó que la Agrupación no se apegó al Catálogo de Cuentas anexo al Reglamento de la materia, en consecuencia, se solicitó a la Agrupación que realizara las correcciones que procedieran a su contabilidad, apegándose al catálogo de cuentas anexo al Reglamento de mérito, proporcionara los auxiliares contables y balanzas de comprobación a último nivel, en donde se reflejaran las correcciones efectuadas, las aclaraciones que a su derecho convinieran.

Lo anterior, de conformidad con lo dispuesto en los artículos 38, párrafo 1, inciso k), en relación con el 34, párrafo 4 del Código Federal de Instituciones y Procedimientos Electorales, 11.2, 12.1, 14.2, 19.1, 19.2 y 19.4 del Reglamento de la materia.

La solicitud antes citada fue notificada mediante oficio UF/2210/2008 del 25 de agosto de 2008, recibido por la Agrupación el mismo día; sin embargo, no dio contestación al oficio antes citado.

En cumplimiento a la sentencia emitida por la Sala Superior del Tribunal Electoral del Poder Judicial de la Federación el 17 de diciembre de 2008, recaída al recurso de apelación identificado con el número de expediente SUP-RAP-230/2008, mediante oficio UF/0151/2009 del 19 de enero de 2009, recibido por la Agrupación el 20 del mismo mes y año, se le solicitaron nuevamente las aclaraciones y correcciones referentes a este punto.

En consecuencia, con escrito sin número del 30 de enero de 2009, la Agrupación presentó una serie de aclaraciones y documentación referentes al oficio antes citado; sin embargo, en relación a este punto omitió presentar documentación o aclaración alguna.

Por lo que al no apegarse al Catálogo de Cuentas dispuesto en la normatividad, la Agrupación incumplió con lo establecido en el artículo 38, párrafo 1, inciso k), en relación con el 34, párrafo 4 del Código Federal de Instituciones y Procedimientos Electorales; 11.2, 12.1, 14.2 y 19.1 del Reglamento de mérito.

Con relación a la conclusión 10, de la verificación a la totalidad de las cuentas del rubro "Egresos", se observó que la Agrupación no reportó registro alguno respecto de la forma en que se remuneró a las personas que integraron su órgano directivo a nivel nacional, registradas en el Instituto Federal Electoral, específicamente en la Dirección Ejecutiva de Prerrogativas y Partidos Políticos.

Por lo que se refiere a la persona señalada con (1) en el cuadro de órganos de dirección, la C. Rosa María Alejandre Piña se encontraba registrada dos veces, tanto en el Comité Ejecutivo Nacional como en los Comités Directivos Estatales, con el cargo de Secretaria General, en la primera y Delegada en la segunda.

En consecuencia, se solicitó a la Agrupación que indicara la forma en qué se remuneró a las personas relacionadas en el cuadro que antecede en el ejercicio 2007, en su caso, proporcionar las pólizas con su respectivo soporte documental (recibos de pago) en original, a nombre de la Agrupación y con la totalidad de los requisitos fiscales; en su caso, copia de los cheques con los que se efectuaron dichos pagos, así como los estados de cuenta donde aparecieran cobrados; los auxiliares contables y balanzas de comprobación a último nivel donde se reflejaran los registros correspondientes; los contratos de prestación de servicios celebrados entre la Agrupación y el personal en comento debidamente suscritos, en los cuales se detallaran con toda precisión las obligaciones y derechos de ambas partes, el objeto del contrato, tiempo y condiciones del mismo, así como el importe contratado y formas de pago; informara los motivos por los que la persona señalada con (1), ocupó más de un cargo durante el ejercicio 2007; y las aclaraciones que a su derecho convinieran.

Lo anterior, de conformidad con lo dispuesto en los artículos 38, párrafo 1, incisos k) y m), 49-A, párrafo 1, inciso a), fracción II, en relación con el 34, párrafo 4 del Código Federal de Instituciones y Procedimientos Electorales; así como 7.1, 7.6, 10.1, 10.2, 10.3, 10.4, 10.6, 10.10, 10.11, 10.12, 11.2, 12.1, 14.2, 18.2, 19.1, 19.2, 19.3, 19.4 y 23.3, incisos a), b) y f) del Reglamento de la materia, en concordancia con el numeral 102, párrafo primero de la Ley del Impuesto Sobre la Renta; 1-A, fracción II, inciso a) de la Ley del Impuesto al Valor Agregado; 29, párrafos primero, segundo y tercero, 29-A, párrafos primero, fracciones I, II, III, IV, V, VI, VIII y segundo del Código Fiscal de la Federación y en la Regla 2.4.7 de la Resolución Miscelánea Fiscal publicada en el Diario Oficial de la Federación los días 28 de abril de 2006 y 25 de abril de 2007.

La solicitud antes citada fue notificada mediante oficio UF/2210/2008 del 25 de agosto de 2008, recibido por la Agrupación el mismo día; sin embargo, la Agrupación no dio contestación al oficio antes citado.